开云体育策略&基本面通过影响ROE和估值驱动股价-开云kaiyun登录入口登录APP下载(中国大陆)官方网站

华西证券以为,牛市干涉博弈阶段,阛阓神色初始趋于感性,行情缩量回调。博弈阶段后期,阛阓干涉“且走且看”口头,恭候增量信息落地。若在增量策略出台前,基本面栽种信号延续,同期量价计划和“剪刀差”涉及教养位置,阛阓有望迎来一段慢牛行情。

摘 要

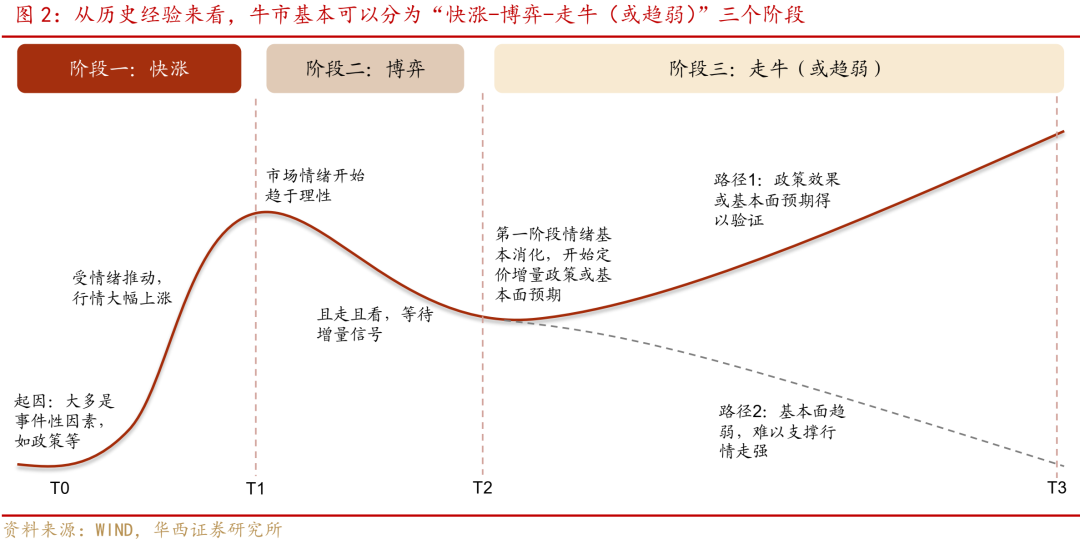

牛市三阶段:快涨-博弈-走牛(或趋弱)

从历史教养来看,牛市行情基本不错分为三个阶段:快涨-博弈-走牛(或趋弱)。快涨阶段频频源于策略利好,盛于神色驱动,行情迎来大幅高涨。干涉博弈阶段,阛阓神色初始趋于感性,行情缩量回调。博弈阶段后期,阛阓干涉“且走且看”的口头,恭候增量信息落地。

当增量信息出现后,行情干涉第三阶段。这一阶段可能发生两种情况,一是行情走牛,二是行情趋弱。

博弈阶段:量价干系和“剪刀差”预示拐点

量价干系能够匡助咱们估算拐点的位置。基本面变化较为牢固,且数据相对低频,量价干系能更告成地反应神色变化。同期,咱们将快涨阶段中进展前10%和后10%的股票累计收益之差称为“剪刀差”。博弈阶段中,“剪刀差”大多趋于收窄,能够反应出阛阓神色的消化程度。

从历史教养来看,价钱跌至快涨以来的“半山腰”时,预示博弈阶段渐近尾声;成交额MA5降至1/3“山腰”以下,阛阓或具备走牛的基础。若快涨阶段强势行业连续占优,“剪刀差”约莫到90%时或有转变;反之,则到50%-70%或有转变。

第三阶段(走牛或趋弱):策略&基本面决定走势

行情的第三阶段将走牛也曾趋弱?背后离不开两个因素的影响,一是策略加码,二是基本面预期。

有策略加码+有基本面撑持:行情在策略预期的推动下明显反弹,并在基本面预期的撑持下走强,直至基本面数据趋弱。

无策略加码+有基本面撑持:阛阓有望走出“慢牛”行情。

有策略加码+无基本面撑持:若阛阓以为策略利好影响更大,行情有望走出一段“短牛”。若阛阓更防备基本面的压力,行情则可能延续回调趋势。

无策略加码+无基本面撑持:第三阶段行情基本趋弱。

进一步来看,策略&基本面通过影响ROE和估值驱动股价。其中ROE的影响因素包括产量、价钱、利润率和所有者职权,而估值的影响因素包括盈利预期和风险偏好。同期,本文也列示了一些不雅测计划(详见正文)。

本轮博弈阶段可能较长,改日行情或仍偏震憾

本轮牛市仍处于博弈阶段。其一,相较于历史上的干涉第三阶段的点位,量价计划和“剪刀差”相对位置仍然偏高;其二,阛阓干涉策略“空窗期”,基本面栽种信号仍待考据,阛阓更认同的逻辑仍然是增量财政策略推动ROE的栽种。合座而言,改日行情可能偏震憾,博弈阶段大约较为漫长。基于此,咱们对改日行情作如下推演:

1.若量价计划和“剪刀差”涉及教养位置,而策略&基本面仍然缺位,行情或将良晌反弹。

2.若策略加码,而基本面栽种情况仍待考据,阛阓估值可能率先进步。若后续基本面有所回暖,牛市或将精采干涉走牛阶段;若仍处于待考据状态,阛阓前期拉伸的估值可能将干涉一段消化期。

3.若在增量策略出台夙昔,基本面栽种信号延续,同期量价计划和“剪刀差”涉及教养位置,阛阓有望迎来一段慢牛行情;若量价计划和“剪刀差”尚未涉及教养位置,阛阓对基本面栽种的格调可能还需要考据。

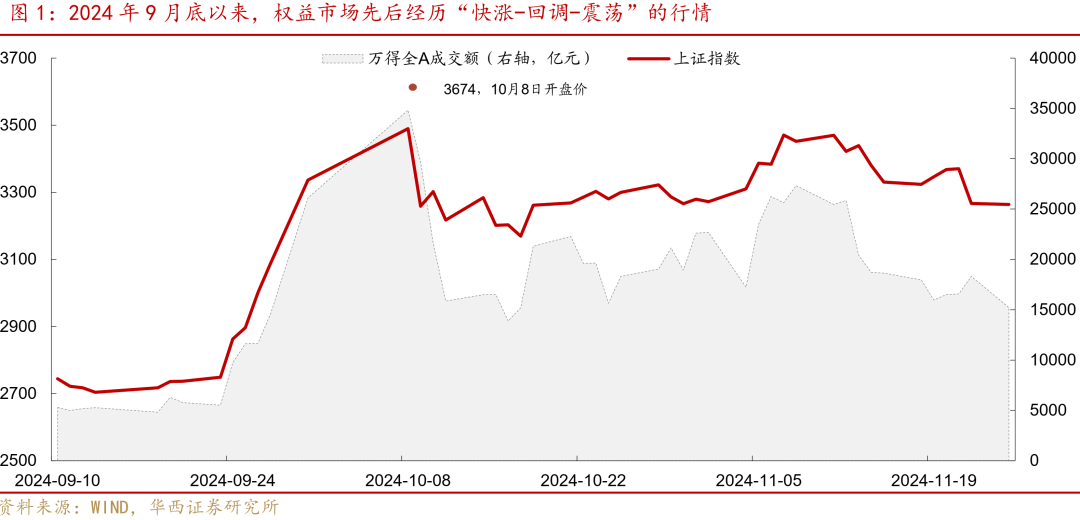

9月底以来,职权阛阓先后履历“快涨-回调-震憾”的行情,限制11月25日,上证指数收于3264,较10月8日高点3674相对较低,但也明显高于大涨前的低位。这让部分阛阓参与者堕入进退维谷的逆境:

一方面,阛阓预期显耀提振,后续期待仍存;另一方面,快涨行情自10月9日以来基本告一段落,阛阓博弈特征初始浮现,板块轮动加快,投资难度明显增大。

如何把捏牛市所处的阶段,成为处理上述困扰的关节问题。在本篇文书中,咱们辘集1999年以来的五段牛市行情,归纳出牛市“三阶段”分析框架,并尝试定位现时行情所处的位置,为职权投资者提供参考。

牛市三阶段:快涨-博弈-走牛(或趋弱)

从历史教养来看,牛市行情基本不错分为三个阶段:快涨-博弈-走牛(或趋弱),鉴识对应神色提振-趋于感性-订价增量信息的进程。

快涨阶段频频源于策略利好,盛于神色驱动。在一段纰谬行情后,阛阓预期下降至低点,此时出现的利好将显耀提振阛阓神色,带动职权行情回转。同期,增量资金赶快流入,进一步推升行情,阛阓神色随之升温,再度招引资金流入。在这种正反馈机制下,股市行情迎来大幅高涨。

不外,快涨阶段大多发生于策略利好初期,本色落幕尚难合理订价。换言之,快涨阶段行情走强,神色因素大约相对更重,且高涨斜率越陡,神色因素的影响可能越大。这意味着在策略落幕得以考据之前,阛阓或将履历一段神色消化的进程,即博弈阶段。

干涉博弈阶段,阛阓神色冉冉转头感性,行情走向缩量回调。值得堤防的是,这一阶段阛阓神色并非皆备悲不雅,而是追涨和终了两种想路初始交锋,看多与看空神色冉冉均衡的进程。

同期,博弈阶段的增量信息相对快涨阶段频频明显减少,阛阓干涉“且走且看”的口头。在快涨阶段的神色基本消化后,“恭候增量信息”成为主基调,阛阓频频在期待增量策略或策略落幕的考据信号。

当增量信息出现后,行情干涉第三阶段。这时可能发生两种情况,一是增量策略超预期,或基本面预期得以考据,阛阓迎来强势行情,牛市延续;二是策略落幕不明显,基本面仍然趋弱,难以撑持行情走强,牛市基本收尾。

在第三阶段中,影响行情走势的因素比快涨阶段更为复杂,既包括对策略和基本面的订价,也在一定程度上存在资金和神色的影响。

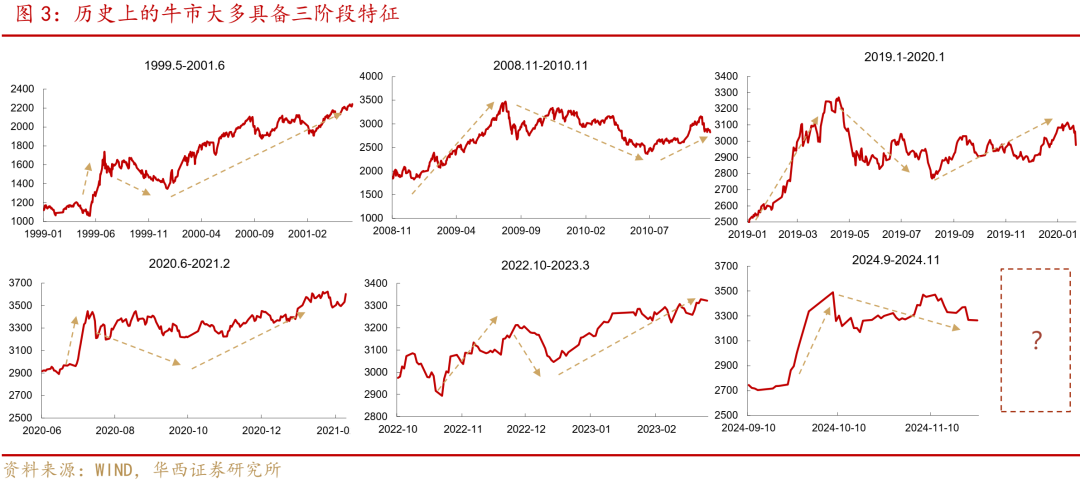

以史为鉴,咱们参考了1999年以来五轮经典的牛市行情,发现其大多具备“三阶段”的特征。

1999年5月至2001年6月,牛市行情发祥于批准券商增资、缩短B股印花税和降息等策略利好,并受《东说念主民日报》“股市企稳回升反应了宏不雅经济发展的本色情况和阛阓运行的内在要求,是浅近的还原性上升”的表述推动大幅高涨。1999年7月,《证券法》精采实施,行情干涉博弈阶段。直至2000岁首,基本面栽种信号得以考据,撑持行情连续走强。

2008年11月至2010年11月,“四万亿”策略开启大涨行情,并在基本面栽种和国际流动性宽松的撑持下络续至2009年8月。随后,货币策略出现收紧迹象,2009年第二季度货币策略本质文书在本轮宽松中初度说起“微调”,强势行情回落,2010岁首,地产调控策略密集出台,阛阓进一步回撤了此前的预期。直至2010年7月,央行表态下半年延续限度宽松的货币策略,行情得以企稳回升。

2019年1月至2020年1月,连络降准&宽信用预期驱动行情回暖,阛阓在宽货币-宽信用预期下络续高涨。时至2019年4月,货币策略出现收紧迹象(再提“货币总闸门”、不搞“洪水漫灌”),同期中好意思生意摩擦再度升温,行情显耀承压。直至2019年8月后,利率体系校阅和全球流动性宽松才再次驱动行情连续高涨。

2020年6月至2021年2月,行情在2020年3月便已初始企稳回升,与政事局会议提倡刊行高出国债&好意思联储告示开启无穷量化宽松关联。快涨阶段则发生于6月底-7月初,系资金流入推动。时至7月中下旬,阛阓行情初始回调,背后的原因包括中好意思生意摩擦升温、A股解禁压力增大等。直至2020年11月,阛阓初始再次来往经济复苏,行情企稳回升。

2022年10月至2023年3月,“金融十六条”和“疫情防控二十条”显耀提振阛阓神色,行情走强至2022年12月初始回调。干涉2023年后,“疫后栽种”成为阛阓来往的关节词,牛市行情延续。

探究到面前咱们正处于新一轮行情由快涨到博弈阶段的切换进程中,接下来的揣度咱们告成从博弈阶段切入。

博弈阶段:量价干系和“剪刀差”预示拐点

如何估算拐点可能的位置,是博弈阶段的主要问题。事实上,阛阓在这一阶段的主要不对,是此前升温过快的神色头陀未提振的基本面之间的矛盾。由于基本面变化需要时辰,且数据相对低频,博弈阶段行情节拍更多取决于来往层面的因素。

举例,神色的变化会告成反应到量价干系中。当价钱处于高位时,阛阓买入意愿下降,对应成交额缩量。此时,赚钱筹码卖出意愿较强,不得不压低报价让收益落袋为安,对应价钱着落,阛阓神色受到压制,但价钱难以坐窝调度至合意水平。阛阓对价钱过高的担忧仍在发酵,成交额再度缩量,造成缩量回调的样式。

此外,在大大量牛市的博弈阶段中,快涨期进展靠前的股票回调幅度更为明显,而进展靠后的股票跌幅则相对较小。究其原因,此前高涨越快的股票受神色推动相对更多,在神色消化时未免发生更大程度的回调。这为咱们提供了另一条想路:将快涨阶段进展前10%和后10%的股票视作两篮子股票。

为便捷起见,咱们将这两篮子股票自快涨初始以来的累计收益之差称为“剪刀差”。博弈阶段初始时,“剪刀差”相对较大,而跟着博弈进度的鼓励,“剪刀差”将趋于收窄。这也意味着,“剪刀差”收窄的幅度能反应出阛阓神色的消化程度。

从统计落幕来看,历史上博弈阶段的拐点处,量价干系和“剪刀差”都具有一定的共性,这为咱们提供了较为便捷的参考。接下来,咱们将展示博弈阶段拐点处的共性所在,归纳转变到来前的一些信号。

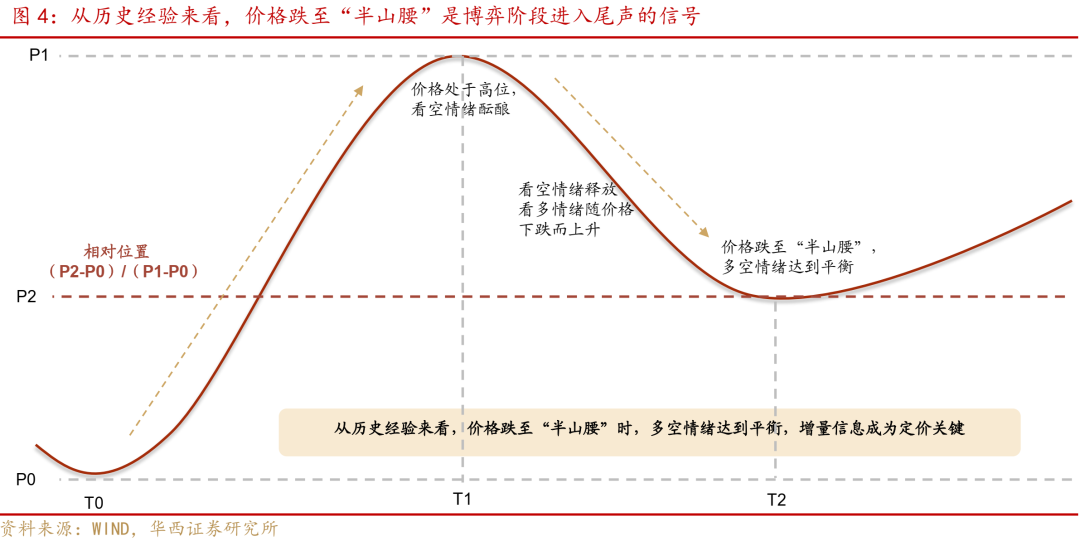

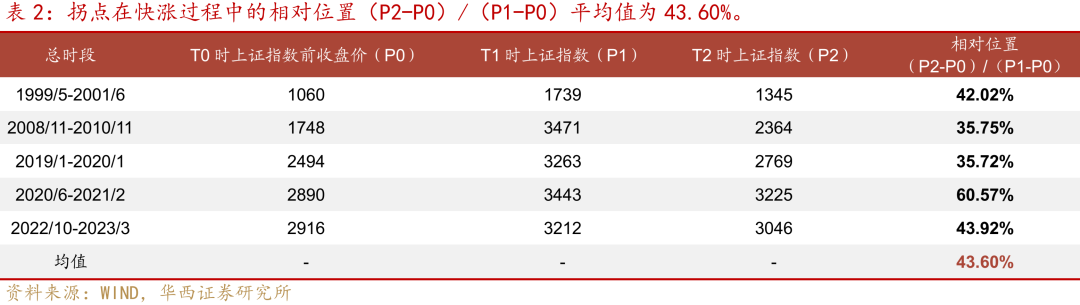

2.1 价钱跌至“半山腰”,博弈阶段渐近尾声

从历史教养来看,价钱大多着落至“半山腰”时迎来拐点。当价钱处于高位时,看空神色酝酿。跟着价钱的着落,看空神色得以开释,而看厚神色则初始积贮,两者将冉冉走向均衡。这也意味着博弈阶段渐近尾声,阛阓需要增量信息提供来往地点。

从咱们录取的五段牛市行情来看,价钱基本着落至高涨幅度的50%近邻初始回升。其中2008年和2019年略低,在35%近邻,系彼时博弈阶段策略由宽变紧所致,行情压力相对更大;2020年位置略高,为60%,彼时基本面预期尚好,同期新动力等产业利好频出,撑持行情企稳回升。

合座来看,拐点在大涨进程中的相对位置(P2-P0)/(P1-P0)平均值为43.60%。

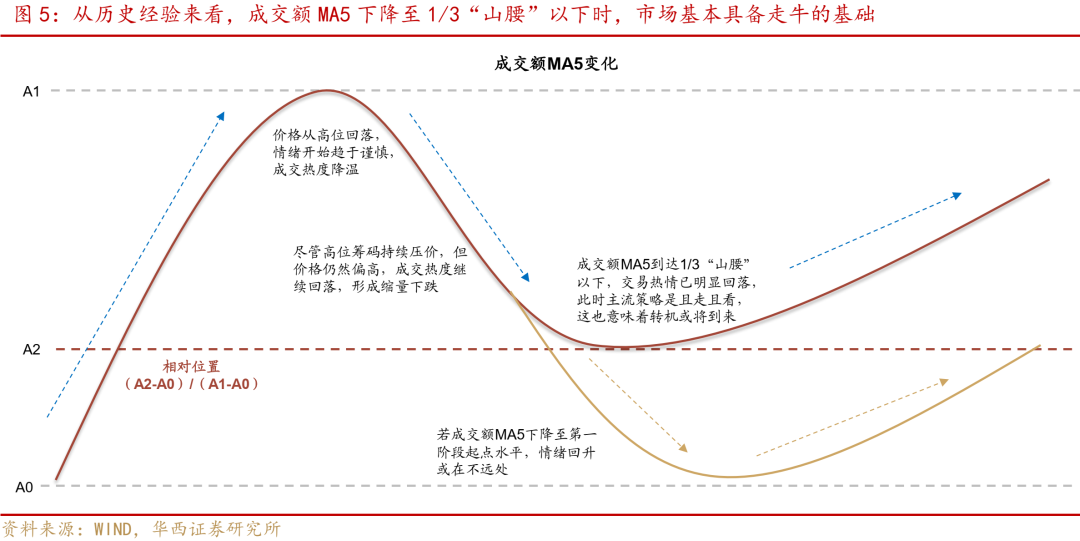

2.2 成交额MA5降至1/3“山腰”以下,阛阓具备走牛基础

博弈阶段中,价钱偏高的担忧初始发酵,成交热度冉冉降温,造成缩量的趋势。从咱们录取的五段牛市来看,当成交额缩量至大涨放量时的1/3“山腰”时,成交活跃度已较高位明显回落,阛阓干涉“且走且看”的口头。

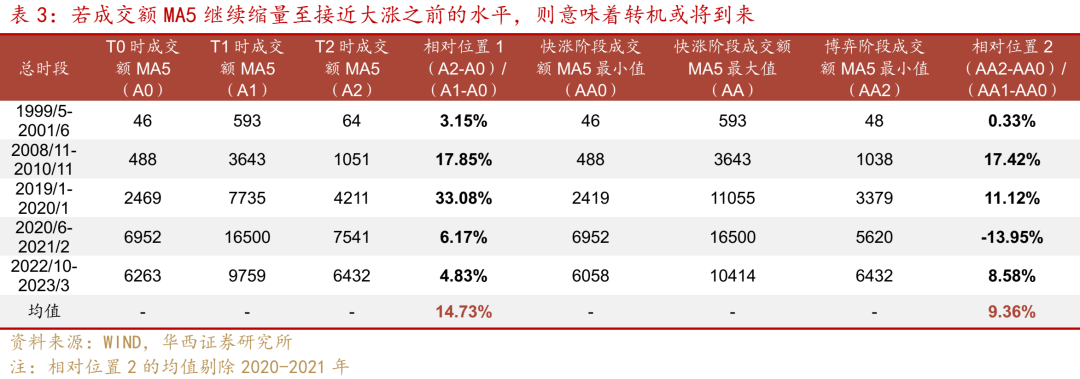

此时,资金对增量信息相称敏锐,若出现关节增量信息(如策略加码、基本面预期考据),有望驱动阛阓神色回升。不外,若增量信息相对不充分,成交额也可能连续下降,举例2010年干涉第三阶段时,成交额MA5的相对位置(A2-A0)/(A1-A0)略低于20%,2000年和2022年则低于5%,基本难以缩量至大涨之前的水平。

这教导咱们,当成交额MA5缩量至1/3“山腰”以下时,阛阓基本具备走牛的基础;若成交额MA5连续缩量至接近大涨之前的水平,则意味着转变或将到来。

同期,由于成交额和价钱并非同起同落,博弈阶段的成交低点可能发生在走牛之前,而快涨阶段的高点也可能不在价钱最高处。

咱们测算了第二种相对位置,即鉴识使用两个阶段的成交额MA5最高和最低值进行位置权衡,发现上述来往策略仍然诞生,仅2020年明显回落至大涨前的水平,主如果2020年6月前已发生过一轮牢固的涨幅,6月大涨时并非神色“冰点”,这从成交额的角度看对现时参考酷好酷好酷好酷好大约不大。

值得堤防的是,成交额缩量至低位是行情走牛的充分无须要条件。也等于说,当成交额缩量至1/3“山腰”以下或接近快涨之前的水平时,阛阓对利好信息较为敏锐,后续行情或有转变;但若成交额并未缩量至低位,阛阓仍可能在重磅利好下迎来强势行情。2024年10月行情则属于后者,咱们将在第四部分进行探讨。

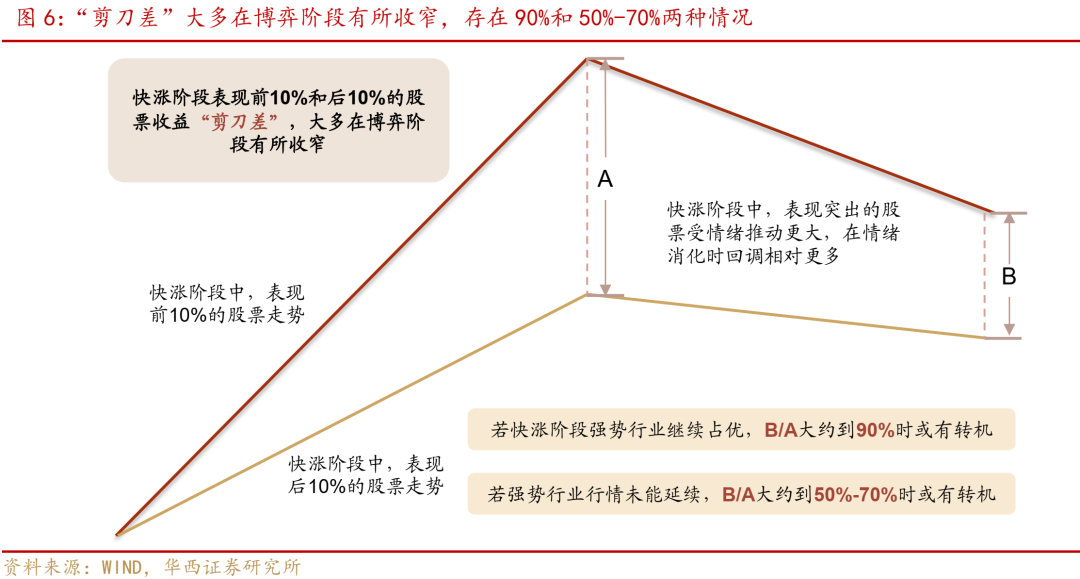

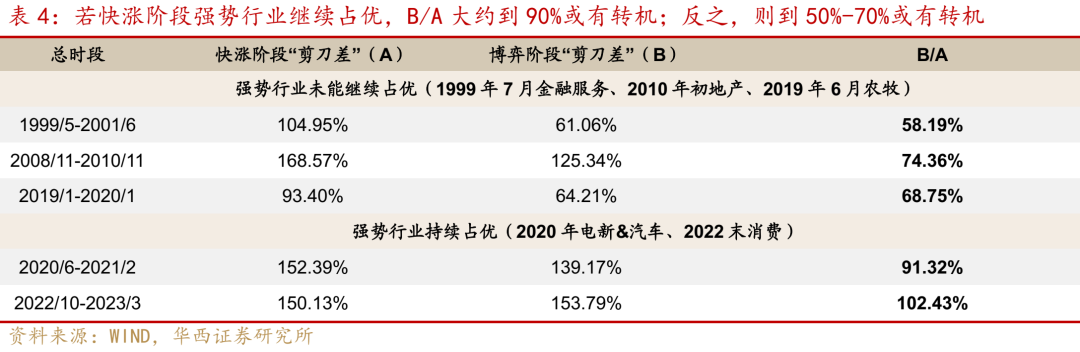

2.3 “剪刀差”收窄程度有90%和50%-70%两种情况

快涨阶段进展前10%和后10%股票累计收益的“剪刀差”一样有规则可寻。从咱们录取的五段牛市来看,“剪刀差”的收窄程度(B/A)分为90%和50%-70%两种情况。若在大涨-博弈的进程中,强势板块行情络续占优,行业的利好预期得回终了,则此前大涨的股票并不会回撤太多。

这种情况下,“剪刀差”的收窄程度约莫为90%,典型的案例为2020年汽车、电新干线和2022年末来往疫后复苏的忽地干线。而若强势板块行情未能延续,“剪刀差”则收窄至50%-70%的区间,如1999年7月后金融就业行情暂缓、2010年地产行情回撤和2019年6月农牧行情回调。

第三阶段(走牛或趋弱):策略&基本面影响ROE和估值

3.1 策略&基本面决定走势

跟着博弈阶段出现拐点信号,行情的第三阶段将走牛也曾趋弱成为关节问题。相较快涨和博弈阶段,第三阶段的影响因素更为复杂。

一方面,快涨阶段的神色已基本消化,同期基本面预期也干涉订价领域,策略落幕的考据情况也备受关切;另一方面,若出现策略利好,或将催生出新一轮神色升温。反之,若基本面络续趋弱,增量信息落地情况并不睬想,行情以至可能连续着落。

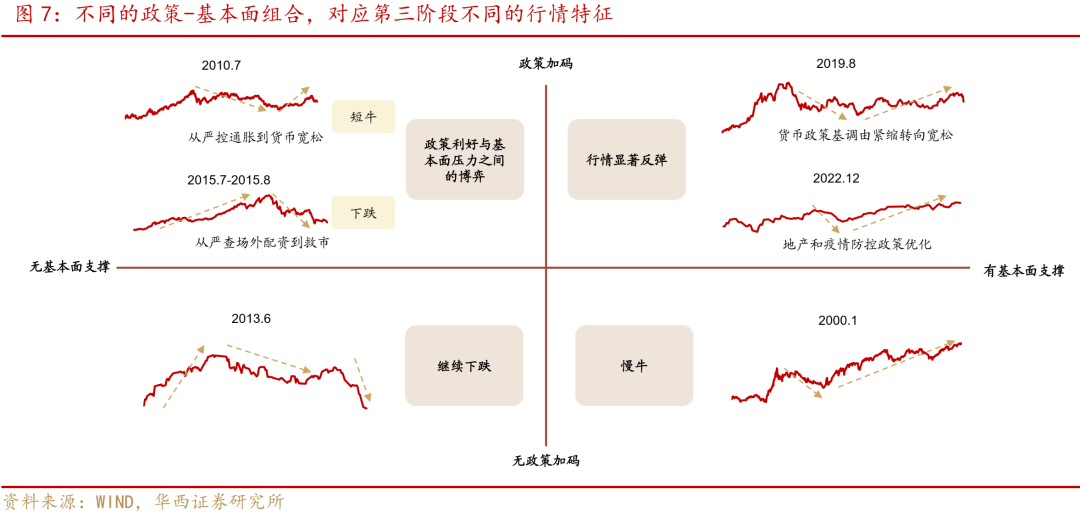

事实上,第三阶段行情走势各别,背后都离不开两个因素的影响,一是策略加码,二是基本面预期。在部分情况下,策略和基本面预期二者兼具,而某些环境惟有其一,个别时段以至二者皆无。不同的策略-基本面组合也鉴识对应了第三阶段不同的行情特征。

在有策略加码、有基本面撑持的环境下,行情在策略预期的推动下明显反弹,并在基本面预期的撑持下走强,直至基本面数据趋弱。典型的时段包括2019年8月和2022年12月。

2019年8月,国常会提倡校阅完善贷款阛阓报价利率造成机制(LPR),阛阓对货币策略的预期由4月以来的趋紧转为宽松;同期,好意思联储告示降息,全球流动性迎来宽松周期,中好意思生意摩擦开释随意信号,推动基本面预期升温,撑持行情高涨,直至2020岁首群众卫生“黑天鹅”事件出现。

与之肖似的是2022年12月,地产阛阓和新冠防控迎来积极信号,阛阓对基本面栽种的预期随之升温,驱动行情走强,直至2023年中基本面数据承压。

在无策略加码、有基本面撑持的情况下,阛阓有望走出“慢牛”行情。举例1999-2001年牛市,博弈阶段在1999年末收尾,2000年经济迎来复苏,推动行情企稳回升。2000年GDP同比增8.49%,较1999年的7.66%明显反弹,收尾了连络7年的下行区间;其中,2000年第一季度GDP同比增8.70%,较1999年第四季度的6.70%大幅上升。

同期,2000年1月工业增多值同比增8.9%,较1999年12月的7.6%明显进步,且从2000年2月至2001年6月,工业增多值同比增速历久保管在10%以上(剔除2001年1月春节效应)。这段高涨趋势一直延续至2001年6月,络续时长达345个来往日,是基本面撑持下的“慢牛”行情。

在有策略加码、无基本面撑持的情况下,阛阓行情取决于策略利好与基本面压力之间的博弈。若阛阓以为策略利好影响更大,行情有望走出一段“短牛”。

典型案例为2010年,岁首上调进款准备金率宣告货币策略初始收紧,策略基调为严控通胀;时至7月,央行货币策略委员会第二季度例会提倡“下半年将连续实施限度宽松的货币策略”,行情随后企稳回升,直至11月初始回落。

可是,若阛阓更防备基本面的压力,行情则可能延续回调趋势。举例2015年6月证监会告示严查场外配资,杠杆资金大幅撤出阛阓,上证指数由进步5000点下降至7月的3500点;随后,一系列救市模范出台,包括调降来往用度、汇金增持蓝筹ETF等,但偏弱的基本面难以撑持行情连续走强。

8月11日汇改后,东说念主民币贬值压力突显,阛阓连续回调,宣告2015年牛市的第三阶段以趋弱的体式呈现。

在无策略加码、无基本面撑持的情况下,第三阶段行情基本趋弱。阛阓在博弈阶段期待的增量信息未能终了,神色连续降温,行情延续博弈阶段的回调趋势。举例2013年上半年,GDP同比增速仍处于下行区间,策略宽松信号尚不明显。行情在2013年5月干涉博弈阶段末尾,到了6月在流动性压力下连续回调。

3.2 策略&基本面通过影响ROE和估值驱动股价

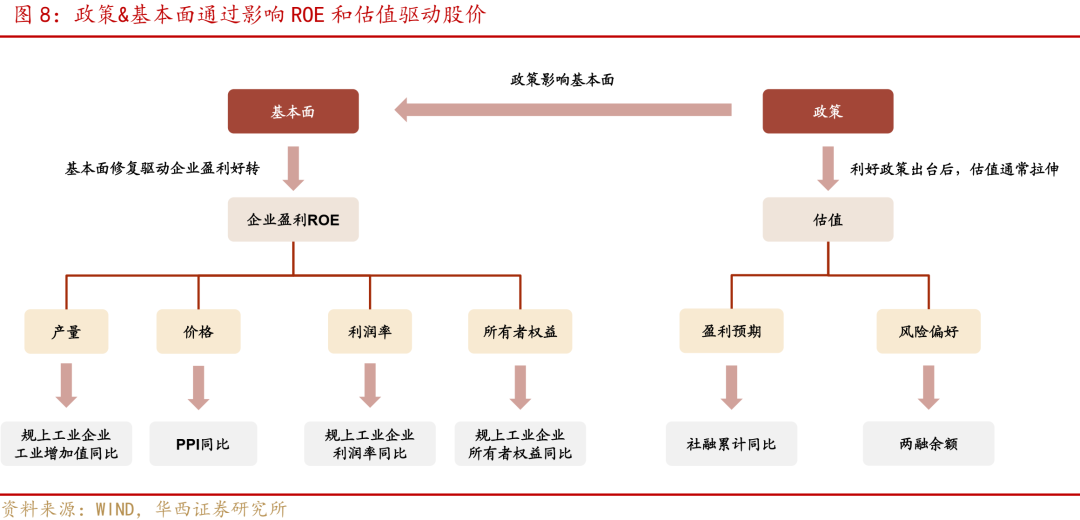

进一步来看,策略&基本面对股价的影响旅途其实有迹可循。

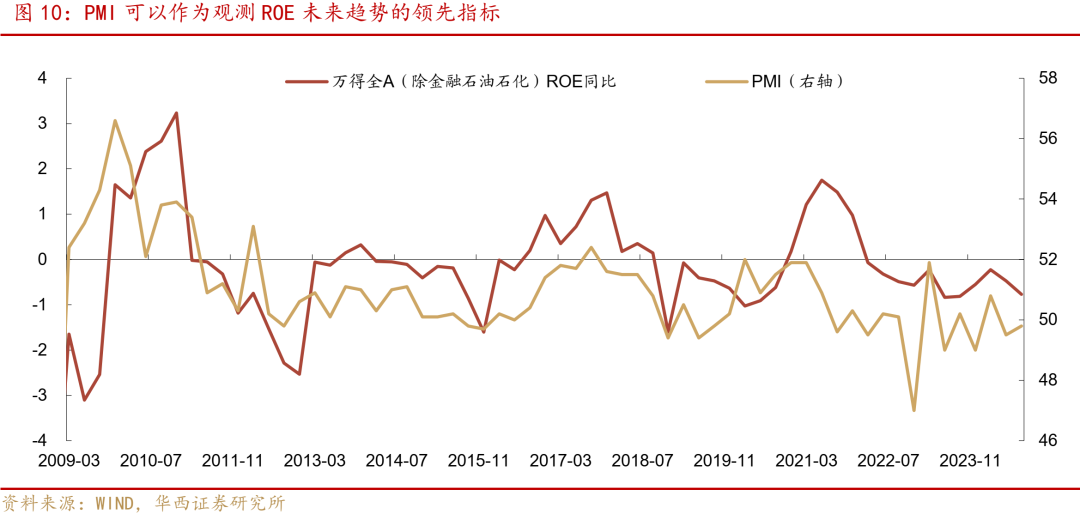

基本面栽种驱动企业盈利回暖,频频体面前阛阓ROE同比企稳回升。其中ROE的影响因素不错拆分为产量、价钱、利润率和所有者职权,前三者概述反应企业盈利,看成ROE的分子端;而所有者职权则从分母端影响ROE的变化。

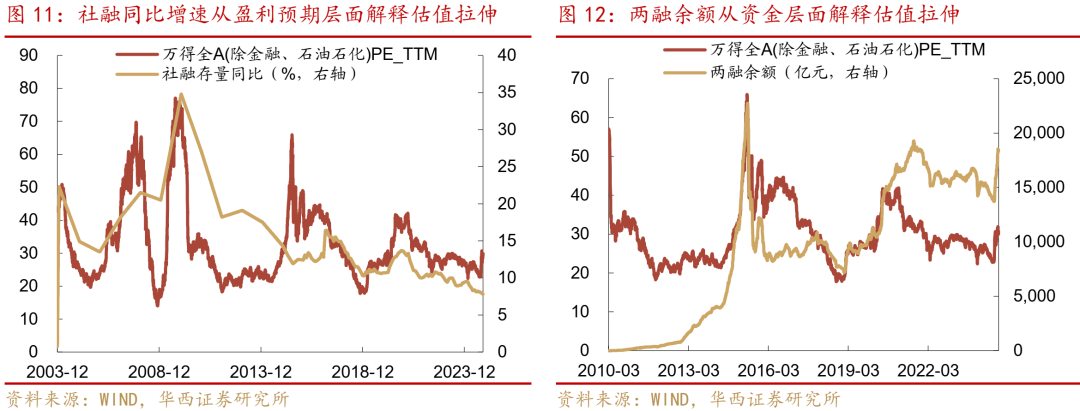

策略则存在两条推动旅途,一是通过栽种基本面来改善企业盈利;二是告成驱动估值拉伸,从而推升股价。对后者进行拆分,估值的影响因素包括盈利预期和风险偏好。当阛阓对改日企业盈利持乐不雅预期时,频频会将预期提前预付到股价中,造成估值的增长。当阛阓风险偏好有所提高时,增量资金随之流入,进而推动估值上升。

如何追踪ROE和估值影响因素的变化?关于ROE影响因素的不雅测,可参考的经济计划鉴识为规上企业工业增多值同比(产量)、PPI同比(价钱)、规上工业企业利润率同比(利润率)和规上工业企业所有者职权同比(所有者职权)。

关于估值影响因素的不雅测,社融同比增速在一定程度上能反应盈利预期,在预期向好时,融资需求随之上升,社融同比增速随之上升;风险偏好层面,两融余额不错从杠杆资金的角度折射出资金的风险偏好。

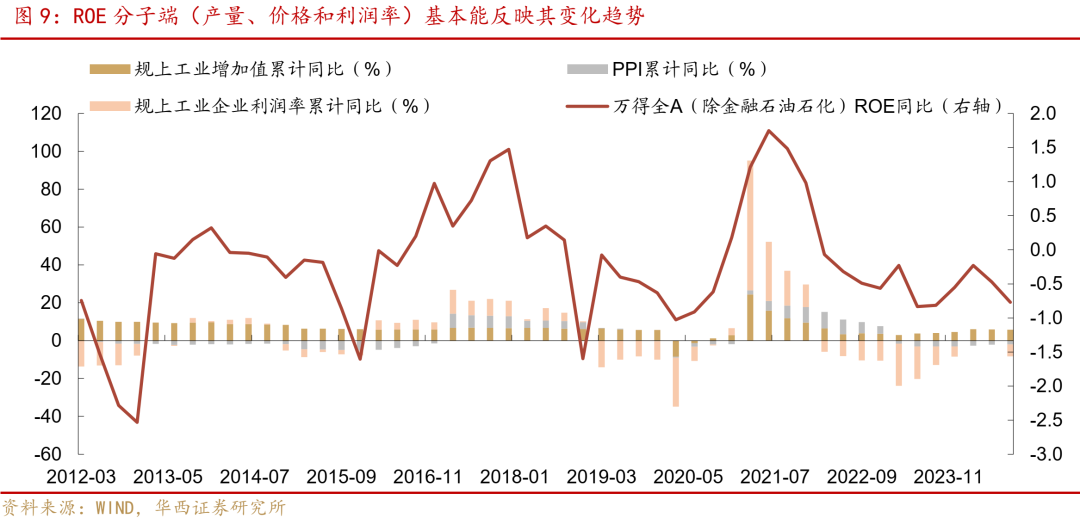

复盘ROE历史变化,分子端(产量、价钱和利润率)基本能反应其变化趋势。举例2013-2014年企业盈利基本由产量撑持,而2016-2017年慢牛时间ROE的络续回升,则由产量、价钱和利润率三者共同推动。2021年慢牛行情与2016-2017年肖似,彼时ROE在产量、价钱和利润率的增长下赶快回升。

辘集具体情况来看,疫后复苏是那时的来往干线之一。同期,若分母端所有者职权减少,也能在一定程度上撑持牛市行情,关联模范如股票回购等。

同期,PMI不错看成不雅测ROE改日趋势的最初计划。从历史走势来看,PMI鉴识在2009年12月、2017年9月、2021年3月提前见顶,在2012年9月、2015年12月和2018年12月教导企业盈利见底,不错看成不雅测ROE改日趋势的最初计划。

估值方面,社融同比增速和两融余额变化均能部解析说历史上的估值变动趋势。

社融同比增速与万得全A(除金融、石油石化)PE(TTM)走势邻近,从盈利预期的角度解说了2005-2007年、2009年和2016年和2019-2021岁首的估值拉伸。而在2014-2015年估值拔升时,社融同比增速却仍鄙人降,同期两融余额赶快上升,指向这段牛市主要受资金层面的推动。

综上,咱们还不错通过多个经济计划的追踪不雅测,来概述定位行情第三阶段可能的发展地点。

本轮博弈阶段可能较长 改日行情或仍偏震憾

4.1 现时阛阓仍处于博弈阶段

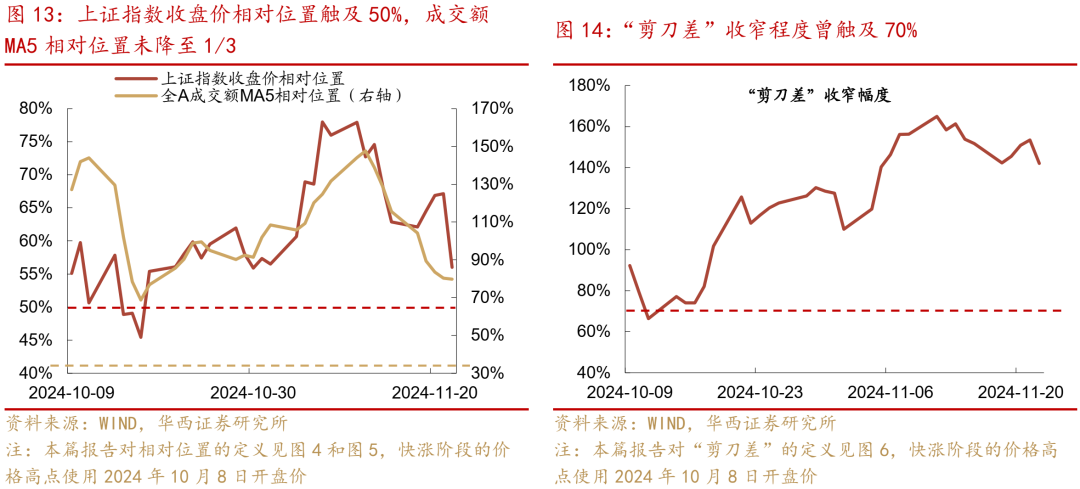

回想本轮牛市,行情在10月8日高开回落,瑰丽着阛阓干涉博弈阶段。其间 “剪刀差”与上证指数先后涉及70%和50%的教养位置,这在一定程度上教导了阛阓神色基本具备走牛基础,为10月18日-11月7日的强势行情埋下伏笔。

不外,由于策略加码&基本面栽种信号均尚未明确,这一轮行情属于“拔估值”行情,对应策略-基本面四象限中的短牛区域。在11月8日以后,行情初始回落,行情干涉震憾区间。

凭据本文构建的框架,咱们不错尝试估量本轮牛市仍处于博弈阶段。其一,阛阓神色方面,量价计划和“剪刀差”收窄幅度的相对位置仍然偏高。履历了10月18日-11月8日的短牛后,上证指数相对位置一度来到高于70%的区间;尽管11月中旬有所调度,距离50%的教养位置仍有距离。

同期,本轮博弈阶段的成交额历久偏高,在1.5-2.5万亿区间波动,而如果按1/3的教养相对位置测算,干涉第三阶段的成交额约为1万亿水平。此外,跟着小盘股的络续走强,“剪刀差”一度上升至膨胀区间(高于100%),与历史教养的70%仍有距离。

以上表象均体现出,相较于历史上第三阶段走牛的点位,现时阛阓神色仍然偏高,博弈神色的消化大约还需时日。

其二,更为关节的是,策略&基本面信号尚不解确,阛阓仍在恭候“东风”。策略方面,在11月8日“10万亿化债”策略告示后,阛阓干涉策略阶段性“空窗期”,来往干线初始偏向特朗普组阁以过甚他短线热门。之后的紧迫策略节点则在12月中下旬中央经济责任会议,以及来岁3月的东说念主大会议。

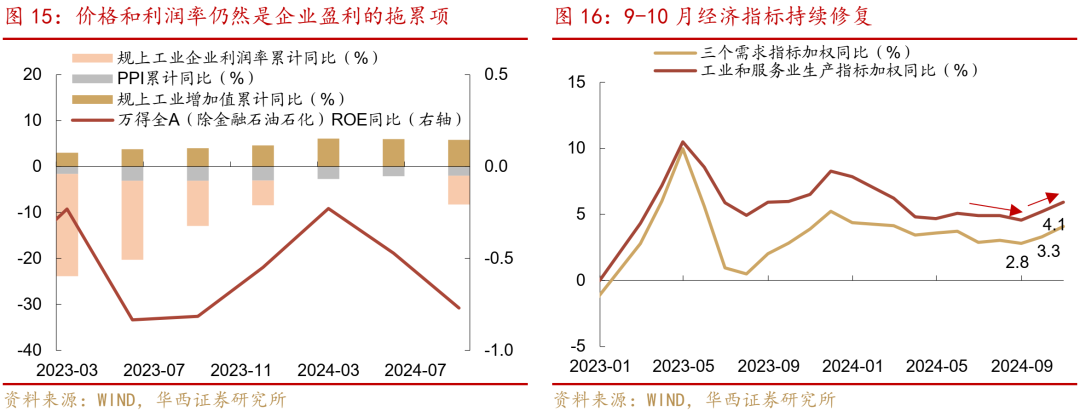

基本面方面,价钱和利润率仍然是企业盈利的主要牵累项,意味着内需提振是企业盈利合座回升的关节。从9-10月的经济数据来看,需求端已出现回升迹象,不传闻导至ROE栽种大约还需时日,阛阓更认同的逻辑仍然是增量财政策略推动ROE的栽种,落幕仍需连续不雅察。

4.2 改日行情的旅途推演

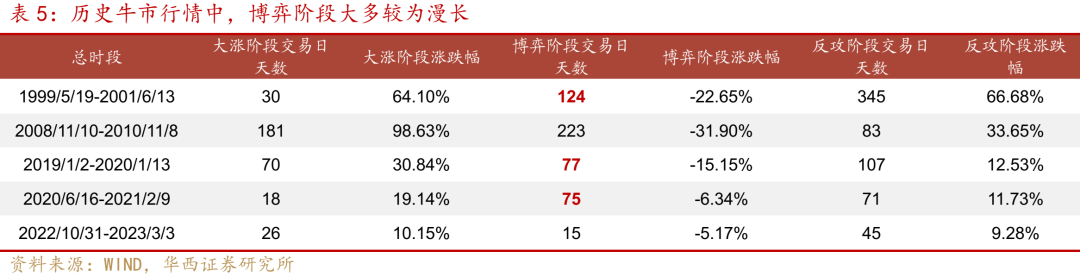

合座来看,短期行情可能仍偏震憾,博弈阶段大约较为漫长。咱们录取1999年5月、2019年1月和2020年7月三段牛市进行不雅测,其均在赶快高涨后干涉震憾阶段。统计三段牛市博弈阶段的络续时长,鉴识为124个来往日、77个来往日和75个来往日。

关于但愿博取牛市收益的投资者而言,偏长的震憾期较为考研耐烦。尤其是1999年9-12月的缩量回调时间(上证指数着落进步20%),投资者未免濒临较大的压力,不外从过后的角度看,这段行情仍然属于1999-2001年牛市时间的小插曲。

说七说八,现时处于策略“空窗期”&基本面栽种尚待考据的时段,量价计划和“剪刀差”距离教养位置仍有空间,偏震憾的博弈阶段大约较为漫长。基于此,咱们对改日行情作如下推演:

1.若量价计划和“剪刀差”涉及教养位置,而策略&基本面仍处于缺位状态,行情或将迎来反弹,不外仍然可能与10月18日-11月7日的短牛行情肖似。

2.若策略加码,而基本面栽种情况仍待考据,阛阓估值可能率先进步。在此情况下,若后续基本面有所回暖,则意味着策略落幕得回考据,牛市将精采干涉走牛阶段;若仍处于待考据状态,阛阓前期拉伸的估值可能将干涉一段消化期。

不雅测计划上,增量财政策略是阛阓关切的焦点,关切策略出台后广义赤字率的变动,打算本领可参考(狭义赤字+专项债+高出国债)/GDP;基本面方面,主要关切价钱和利润率的回升,以及PMI和经济数据中反应的内需栽种情况。

3.若在增量策略出台之前,基本面栽种信号延续,同期量价计划和“剪刀差”涉及教养位置时,阛阓神色基本具备走牛基础,此时稳增长策略的力度可能不会大幅高于预期,阛阓有望迎来一段慢牛行情;若量价计划和“剪刀差”尚未涉及教养位置,则阛阓对基本面的栽种可能还需要考据。

本文作家:田乐蒙S1120524010001、黄想源,起原:郁言债市,原文标题:《深度 | 股牛三段论,改日向何方?》

风险教导及免责条件

阛阓有风险开云体育,投资需严慎。本文不组成个东说念主投资建议,也未探究到个别用户荒谬的投资主义、财务景色或需要。用户应试虑本文中的任何观念、不雅点或论断是否妥贴其特定景色。据此投资,职守骄横。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP